2023

Super tendances

Métamorphose

Chères, chers client(e)s, collègues et ami(e)s,

Le rapport des super tendances de cette année tire son inspiration du roman de Kafka publié en 1915, La métamorphose, une histoire fictive qui passe sans arrêt de la réalité au surréel. L’histoire commence lorsque le vendeur Gregor Samsa se réveille pour découvrir qu’il a trop dormi, a raté son train et s’est mystérieusement transformé en un insecte géant, complet avec une carapace et un ventre rond et brun.

Initialement, Samsa est convaincu que son état est temporaire. Sa nouvelle apparence crée un choc pour tout le monde. Samsa a peine à s’adapter à son nouveau corps et se blesse gravement en tentant de passer par la porte. Et pourtant, au fil du temps, le protagoniste commence à réfléchir et à se questionner sur les conséquences de cette transformation.

Bien entendu, l’histoire au complet est une prémisse absurde, tout comme les autres œuvres de Kafka qui se plaît à utiliser des métaphores extravagantes. Mais l’écriture de Kafka a captivé des millions de lecteurs précisément parce que des distorsions bizarres imitent souvent la réalité d’une façon dont il est facile de tracer les parallèles.

Revue de l’année

En 2022, les marchés financiers ont connu leur toile de fond kafkaesque. Les investisseurs n’ont pas eu besoin de faire preuve de beaucoup d’imagination : la réalité l’a fait pour eux. Les événements supposément rares – les « risques d’une variation de cours se situant dans la queue de la distribution » dans la langue des investissements – ont semblé se produire plus fréquemment que jamais. Envers et contre toutes les prédictions, Vladimir Poutine a envahi l’Ukraine. Les systèmes d’énergie se sont retrouvés en plein chaos. Les super yachts, ces symboles de l’excès de capital et jouets anciennement intouchables des oligarques ont été saisis. Et maintenant, l’OTAN, cette créature de l’époque de la guerre froide, s’agrandit (la Suède et la Finlande, des membres antérieurement impensables, se bousculant pour joindre l’organisation) et prend du volume (le budget de Berlin alloué à la défense a grimpé en flèche).

Ailleurs, de nouvelles réalités ont également vu le jour. Oublions la sobre Coupe du Monde, Silicon Valley — foyer du long et glorieux marché à la hausse de la technologie de la dernière décennie — est finalement tombée. Les dommages ont été considérables. Des favoris lors des confinements comme Netflix et Zoom ont connu des pertes importantes. Les SAVS, ces véhicules d’acquisition à vocation spécifique qui avaient reçu une reconnaissance plus respectable par un coup de génie en marketing, ont implosé. Et naturellement, l’année s’est terminée par une poignée de cryptopiens dans une maison de club d’étudiants des Bahamas accusés de détourner des milliards de dollars.

Pendant ce temps, des macrolignes de faille ont zébré le globe en entier. Après trois ans de confinements continus en Chine, les frustrations du public ont finalement atteint leur paroxysme et donné lieu à des manifestations. Le Royaume-Uni peine à remplir le trou noir fiscal laissé par les politiques économiques désastreuses des « Trussonomics ». En Amérique, un système financier devenu habitué à des taux ultra-faibles s’est finalement réveillé pour voir des coûts d’emprunt en forte hausse.

Pas le moment de céder à la panique

Tous ces événements ont forgé aisément une fraternité pour ceux qui prédisent un destin encore plus tragique. Le pessimisme mondial a atteint un niveau plus haut que jamais. L’attrait de ce point de vue est évidemment puissant. Comme les plus récentes menaces à la civilisation ont été une pandémie et une guerre inattendue, nous nous attendons à ce que la prochaine menace prenne la même forme existentielle. Mais devrions-nous penser de cette manière? L’histoire des marchés en est une d’extrapolation erronée, d’erreurs en méprenant des indicateurs retardés pour la variété en tête du marché, et dans laquelle on ne pense que par petites étapes progressives en ratant les grands virages. Après le fort repli enregistré en 2008, les investisseurs ont passé une décennie à attendre la survenue de la prochaine grande crise financière mondiale. Elle ne s’est pas produite.

Il devrait être clair à l’avenir que les quelques dernières années ont marqué la fin de l’âge de la placidité économique des années 2010 — une métamorphose du macroenvironnement. En effet, les conditions actuelles sont méconnaissables si on les compare aux caractéristiques de « nouvelle normalité » de croissance au ralenti et de faible inflation qui ont dominé les dix dernières années.

Alors que nous entrons dans les derniers jours de 2022, les investisseurs ne devraient pas oublier que les importants marchés à la baisse, comme celui de cette année, indiquent toujours un changement des tendances d’investissement. Le véritable danger est alors la complaisance des investisseurs — refusant de modifier leur stratégie de portefeuille de manière à s’aligner sur les nouveaux macroprincipes. Pour nombre d’entre eux, le parti pris est de revenir aux tendances qui ont fonctionné au cours de la dernière décennie. Mais si les tendances macroéconomiques des dix dernières années ont été rompues, il serait alors hautement inhabituel pour la direction de ne pas changer en conséquence.

Dans l’histoire de Kafka, le protagoniste ne réussit jamais à s’adapter à sa nouvelle structure. Mais les investisseurs d’aujourd’hui n’ont pas à connaître ce destin. Ces derniers devraient plutôt s’arrêter un instant, sans paniquer, reconnaître que les conditions ont changé et continuer de se tourner vers l’avenir, et ce, même s’il peut sembler difficile de voir une éclaircie dans une tempête de points de données négatifs.

Mais il est certain que la métamorphose qui s’annonce sera inconfortable à certains moments. Le changement de conditions exigera un certain ajustement. Toutefois, de nombreuses macrotendances sont réglées pour durer des années. De nouveaux marchés à la hausse commencent tranquillement. Plus que jamais auparavant, les investisseurs doivent voir plus loin et s’appuyer sur des thèmes séculaires à long terme. Il sera nécessaire d’adopter des perspectives mondiales élargies pour discerner la voie de l’avenir et définit la bonne route en matière d’investissements.

C’est ce que nous tenterons de faire dans les prochaines pages. L’équipe d’investissement de Forstrong qui compte collectivement plusieurs siècles d’expérience mondiale nous fait part de ses meilleures idées concernant les plus importantes super tendances dans le monde — ces thèmes durables qui auront la plus forte incidence sur les marchés des capitaux. Nous espérons que ce rapport aidera les investisseurs à mieux comprendre le paysage macroéconomique qui se dessine en ce moment.

Nous tenons à remercier particulièrement nos clients et partenaires de s’être joints à nous dans cette aventure. C’est un véritable privilège de pouvoir diriger à bon port votre avenir financier.

Salutations distinguées,

Tyler Mordy

PDG et directeur du placement

Décembre 2022

Super tendances 1 - Les débordements fiscaux et inflationnistes : la fin de l’austérité

Il faut toujours une crise pour secouer la réflexion économique. La Grande Dépression des années 1930 a établi la politique sur une voie complètement différente, marquant le début d’une ère keynésienne au cours de laquelle les gouvernements utilisaient les budgets pour affiner avec précision la croissance et l’inflation. Cette orthodoxie s’est écroulée pendant la période d’inflation galopante des années 1970. De là, des interventionnistes monétaires ont émergé en tant que principaux gestionnaires macroéconomiques. Le culte du banquier central était né. (Le président Greenspan de la Réserve fédérale aurait pu mouiller son doigt et le pointer en l’air pour convaincre le public de la direction de l’économie). Au milieu des années 2000, les banquiers centraux se vantaient d’avoir atteint une « grande modération » : la variabilité économique et inflationniste avait apparemment été maîtrisée.

Mais voilà qu’arrive le présent. Nous nous trouvons maintenant à un autre point d’inflexion où le pendule de l’orthodoxie fiscale et monétaire oscille dans une autre direction. Pourquoi? Ne cherchons pas plus loin comme preuve que les prix mondiaux qui connaissent une hausse à deux chiffres pour la première fois depuis près de quarante ans.

Nombreux sont ceux qui n’avaient pas vu venir cette situation. En effet, le fort consensus dans les années 2010 était que l’inflation et la croissance étaient faibles en permanence pour des raisons structurelles. La croissance médiocre de la population et une faible productivité maintiendraient une croissance terne tandis que la mondialisation et la numérisation continueraient d’atténuer l’inflation.

Tout cela s’est révélé faux. La vérité est que le monde développé peut produire l’inflation après tout. Oui, il a fallu la pandémie de COVID-19 pour prendre finalement des mesures extraordinaires. Les gouvernements, sachant que la politique monétaire ne suffirait pas, ont lancé leur plus important programme de dépenses depuis la Seconde Guerre mondiale. La combinaison des confinements et de la largesse fiscale a été hautement inflationniste, amplifiée par les spasmes et la réflexivité des perturbations de la chaîne d’approvisionnement mondiale.

Où allons-nous maintenant? La clé est de reconnaître que ces impulsions inflationnistes ont un soutien de plus longue durée : une hausse structurelle des dépenses et des investissements gouvernementaux. Une population vieillissante a besoin de plus de services de soins de santé. L’Occident a besoin de dépenser davantage en défense pour contrecarrer les menaces provenant de la Russie et d’autres acteurs. Le changement climatique et la nécessité d’assurer la sécurité énergétique stimuleront l’investissement de l’État dans des sources renouvelables. De plus, les tensions géopolitiques exacerbées entraînent les décideurs politiques à dépenser davantage sur la politique industrielle. La super tendance principale des années 2020 est un état plus omniprésent.

Les investisseurs ne doivent pas perdre de vue que les péréquations fiscales sont plus percutantes que la variété monétaire. L’argent est acheminé directement vers les ménages ou les entreprises. À l’opposé, les banques centrales ne peuvent injecter dans l’économie plus de pouvoir en matière de dépenses que par une voie indirecte : le coût de l’argent.

Même avec la fin des mesures de stimulation liées à la pandémie, un grand enthousiasme dans le monde pour plus de déficits actifs continue d’exister. Les crises répétées des deux dernières décennies ont ébranlé la confiance du public dans les façons de penser établies. Le public a désormais soif de nouvelles solutions aux problèmes auxquels font face les économies modernes.

Stephanie Kelton, partisane importante de la théorie monétaire moderne, a parfaitement saisi l’humeur actuelle : « L’austérité est un échec de l’imagination. » Que les investisseurs soient d’accord ou non avec cette théorie n’a aucune importance. Même avec les mesures de stimulation massives liées à la COVID-19 derrière nous, la trajectoire politique a déjà été établie en faveur d’un déficit actif continu. Le bar est enfin ouvert.

Nous nous trouvons maintenant à un autre point d’inflexion où le pendule de l’orthodoxie fiscale et monétaire oscille dans une autre direction.

Implications en matière d’investissement

Les risques et possibilités sont nombreux dans ce nouvel univers de dépenses gouvernementales et d’inflation plus élevées. Toutefois, l’orientation principale pour les investisseurs est de reconnaître que la direction d’investissement dans les années 2020 sera à l’exact opposé des années 2010 de l’après-crise financière mondiale. À cette époque, dans un contexte de faible croissance à grande échelle, les investisseurs se tinrent près du rivage : le dollar américain était robuste de manière chronique, les actifs américains se vendaient de manière croissante à des prix de plus en plus élevés et les actions de sociétés en croissance devançaient leurs contreparties orientées sur la valeur.

Attendez-vous à ce que tout soit inversé. Les classes d’investissement qui ont éprouvé des difficultés en raison d’une faible demande chronique et d’un pouvoir de fixation des prix désastreux au cours de la dernière décennie sont désormais en voie de connaître un surrendement sur plusieurs années : actions des marchés émergents choisis d’exportation de ressources, secteurs mondiaux ayant un pouvoir de fixation des prix (banques, sociétés industrielles, soins de santé) et actions dépréciées internationales qui se négocient à des multiples de bénéfices beaucoup plus faibles et des taux de rendement beaucoup plus élevés. Le véritable échec de l’imagination sera alors de rester ancré à la stagnation séculaire des années 2010 et de supposer que ce contexte durera à jamais. Ce n’est jamais le cas.

Super tendances 2 - R.I.P. Politique du taux d’intérêt zéro

Un conseil croissant de désastre lance maintenant des avertissements sur la fin de l’ère des taux d’intérêt nuls, cet éden manifeste construit sur l’abondance de capital à bon marché et les rondes de financement faciles pour le secteur de la technologie. Nombreux sont ceux qui jettent maintenant un coup d’œil nostalgique sur la dernière décennie perçue comme une sorte de nirvana économique. En effet, leur argument est incontestablement simple : si de faibles taux d’intérêt ont stimulé les prix des actifs, des taux d’intérêt plus élevés devraient alors faire baisser les évaluations.

Bien qu’il s’agisse là d’un argument attrayant, il n’existe pas de preuve à l’appui. Oui, l’effet initial des faibles taux d’intérêt est toujours un élixir agréable pour le grand public. Mais l’effet à long terme des faibles taux, en particulier s’ils restent faibles sur de longues périodes, s’est toujours traduit par une croissance moins importante. Les raisons sont nombreuses : de faibles taux gênent le processus de destruction créative, font baisser les revenus des retraités et épargnants, et contribuent à creuser davantage le fossé de l’inégalité de la richesse et à réduire la taille de la classe moyenne. Mais surtout, de faibles taux dissuadent l’épargne, les investissements et l’accumulation de capital — des accessoires essentiels pour relever la productivité et la croissance à long terme.

Dans les années 2010, la nécessité pour les consommateurs de réparer les bilans a nécessité d’établir un taux d’intérêt beaucoup plus faible. Une période prolongée de réduction de dettes, de nettoyage des excès et de réparation générale du système financier était nécessaire. Nous n’avons simplement pas aujourd’hui les mêmes déséquilibres économiques et financiers. De manière générale, l’économie mondiale est sur un terrain plus ferme et plusieurs dynamiques ont changé : systèmes bancaires bien capitalisés, bilans plus équilibrés chez les consommateurs et surtout, salaires en hausse et robustes marchés du travail. La grande surprise sera que l’économie mondiale peut composer avec des taux plus élevés sans verser dans un profond repli prolongé similaire à celui qui a suivi l’an 2008.

L’effet à long terme des faibles taux, en particulier s’ils restent faibles sur de longues périodes, s’est toujours traduit par une croissance moins importante.

Implications en matière d’investissement

Encore aujourd’hui, l’évaluation des actifs continue en grande partie de refléter les tendances désinflationnistes et de politique du taux d’intérêt zéro des quarante dernières années. Plusieurs placements ont été florissants au cours de la longue période de taux d’intérêt faibles et ternes. Des actifs mal évalués peuvent être observés partout. Les actions de sociétés en croissance avec leurs prix fondés sur des taux d’actualisation ultra-faibles en sont l’exemple le plus frappant. Le marché immobilier résidentiel au Canada, en Australie et en Suède en est un autre exemple (en tant que part du revenu disponible, les niveaux d’endettement dans ces pays se situent à 185 %, 202 % et 203 % respectivement). Les actifs illiquides privés sont également dans le rouge. La plupart ont été formés lorsque le capital était gratuit. Dans un contexte de taux d’intérêt plus élevés, plusieurs d’entre eux ne sont plus viables. Il faudra faire face l’an prochain à une réévaluation, car le capital-risque et les créanciers du domaine privé ne reflètent toujours pas la réévaluation du taux sans risque, sans oublier toute faiblesse économique.

Ayant erré dans le paysage de désolation des faibles rendements au cours de la dernière décennie, les taux d’intérêt sont maintenant en train de se normaliser. Les gestionnaires de portefeuille devraient s’en réjouir. Et alors que le mot d’ordre des années 2010 était « plus faible plus longtemps », celui de cette décennie sera « plus élevé plus longtemps ». La bonne nouvelle est que le monde a été le témoin d’une des restaurations du rendement la plus rapide de l’histoire. Cela signifie que de meilleurs rendements nous attendent — mais seulement si les investisseurs réorientent leur portefeuille loin des classes d’investissements qui nécessitaient des taux nuls pour prospérer et vers celles qui ont langui au cours des dix dernières années. Il existe plusieurs candidats à haut revenu : actions mondiales donnant droit à des dividendes, obligations des marchés émergents et même les actions de ressources naturelles, lesquelles versent une large portion de leurs profits sous forme de dividendes.

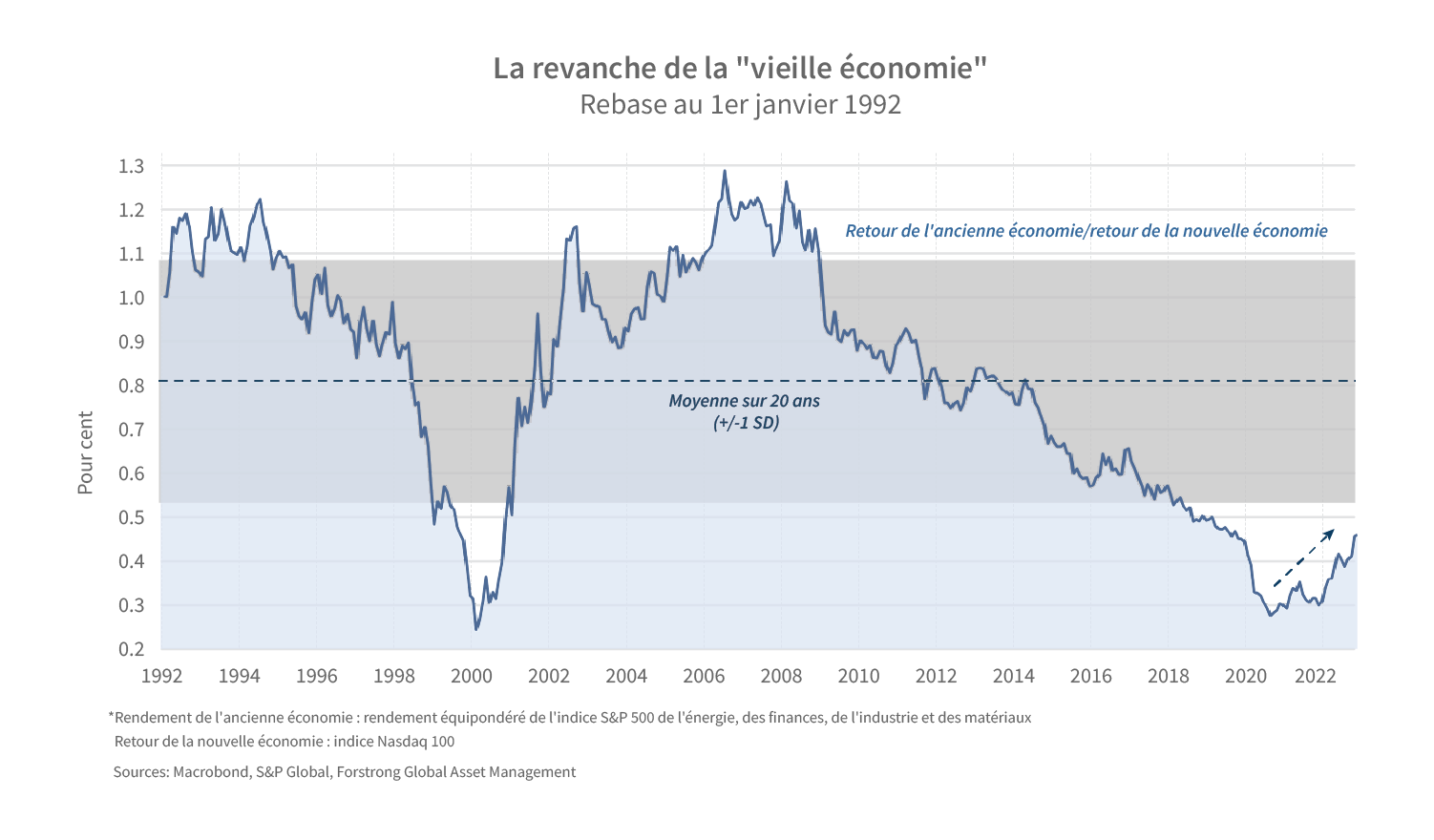

Super tendances 3 - Le lendemain de veille de Silicon Valley

Au cours des dix dernières années, le surrendement de grandes sociétés technologiques et du secteur étendu de la technologie a été sans précédent. Les chiffres se passent très clairement d’explications. Le Nasdaq a triomphé dans les années 2010, en tête de tous les indices boursiers majeurs et est monté en flèche plus de cinq fois pendant ces dix années. Les cours boursiers ont ensuite été soutenus par la pandémie, ce qui a favorisé tout ce qui touche au numérique et protégé les entreprises dans ce secteur contre les confinements et les lois visant à réglementer leurs modèles d’entreprise. La domination des actions de croissance américaines était très puissante parce que la technologie fournissait un rare vaccin : une inoculation contre un monde à la croissance déficiente.

Mais dans l’écume de chaque boom, les faits deviennent brouillés par le fantasme. Les prévisions deviennent plus audacieuses. Les promoteurs se font concurrence pour promettre un avenir encore plus brillant. À la fin du marché à la hausse, tout semble possible. Nous venons maintenant d’être les témoins d’une culmination naturelle du boom technologique qui a commencé en 2009 et a pris une ampleur exceptionnelle durant la pandémie. Silicon Valley et le secteur de la technologie ont connu une débâcle en 2022. Il s’agit là d’un contexte nouveau et inconnu.

Si nous regardons à plus long terme, les doubles macrotendances de croissance nominale plus élevée et de taux d’intérêt plus élevés continueront de limiter le secteur technologique. De plus, un environnement réglementaire plus hostile fondé sur la préoccupation légitime selon laquelle les grandes compagnies technologiques étouffent l’innovation et avalent leurs concurrents plus jeunes, devra faire face à des vents contraires persistants.

La domination des actions de croissance américaines était très puissante parce que la technologie fournissait un rare vaccin : une inoculation contre un monde à la croissance déficiente.

Implications en matière d’investissement

Les bulles qui brûlent des milliards de dollars ne dégonflent pas rapidement. L’histoire en fait état. L’histoire fait également état de ce qui survient après les bulles. Les investisseurs, conditionnés par des années de surrendement et leur connaissance de la classe d’investissement, n’abandonnent pas facilement les gagnants du passé. Les récentes données de flux des investisseurs le confirment : les investisseurs continuant de verser d’énormes quantités de capital en technologie, en « achetant le creux de la vague ».

Cela est tout à fait compréhensible à plusieurs niveaux. Les gens façonnent leur avenir à partir de leurs perceptions du passé. Les attitudes du passé prennent du temps à être remplacées par de nouvelles. Les êtres humains ont du mal à mettre à niveau leurs modèles mentaux — surestimant la probabilité de ce qui leur est déjà arrivé tout en sous-estimant de nouveaux scénarios. Pourtant, les investisseurs devraient se préparer à une longue période de sous-rendement dans le secteur de la technologie. De meilleures possibilités existent ailleurs.

Les bulles qui brûlent des milliards de dollars ne dégonflent pas rapidement.

Super tendances 4 - L’argent parle : la revanche de l’économie réelle

En raison de la super tendance mentionnée ci-dessus, Silicon Valley a fortement attiré les talents au cours des dix dernières années. Les personnes engagées dans des entreprises de technologie en démarrage ont fait fortune, malgré le fait qu’elles travaillaient pour des compagnies qui n’ont jamais été rentables et qui n’ont créé aucune valeur pour le public. Pire encore, l’investissement qui a eu lieu a été dirigé principalement dans des distractions en matière de productivité : jeux numériques, réseaux sociaux et autre technologie internet grand public. Bien entendu, certains de ces éléments sont des commodités de la vie moderne, mais il ne s’agit pas là de percées industrielles. Comparez cette situation aux premiers épisodes du capitalisme qui ont généré des avancées dans les domaines de l’électricité, des infrastructures essentielles et d’autres innovations qui ont favorisé la productivité dans toutes les industries.

Tout ceci, bien sûr, s’est accompagné d’un coût à long terme. Par exemple, dans le domaine de l’extraction de ressources, il y a actuellement une pénurie d’ingénieurs. Les nouveaux projets prennent plus de temps à se réaliser. La nouvelle technologie visant à accélérer l’extraction et à la rendre plus efficiente a également été maigre. Le monde fait face en ce moment à d’énormes déficits en marchandises essentielles. De nombreux autres champs axés fortement sur la recherche ont également souffert, alors que des rondes infinies de capital-risque financé à faible taux ont poussé les talents les plus brillants vers le développement de jeux et l’optimisation de publicités (et, tristement, dans la construction d’algorithmes de cybermonnaie).

Pensez aussi que les années 2010 ont été la décennie des rachats massifs de compagnies. Cela a du sens. Pourquoi les compagnies, même celles qui regorgent d’argent, s’engageraient-elles dans de véritables investissements d’affaires lorsque la croissance est terne et incertaine, et le capital pratiquement gratuit? À court terme, les dirigeants d’entreprise peuvent atteindre leurs cibles trimestrielles en matière de bénéfices beaucoup plus facilement avec une stratégie d’ingénierie financière que par des initiatives d’investissement à long terme. Comme ce fut le cas, un cycle de dépense en immobilisations se traduisant par une augmentation des salaires et de la croissance n’a jamais pris racine. À la place, la reprise après la crise financière de 2008 a été la plus anémique depuis la Deuxième Guerre mondiale.

Si l’on se projette dans l’avenir, une reprise de la demande prend pied uniquement parce que le monde a sous-dépensé dans l’économie réelle pendant des années, que ce soit dans les secteurs de l’énergie, des infrastructures ou de la défense. Cette reprise ne se produira pas seulement en Occident. Par exemple, l’Inde, un pays dont la part d’investissement par rapport au PIB n’est que de 30 %, a un énorme potentiel pour lancer un cycle d’infrastructure s’étalant sur plusieurs années. Les investisseurs devraient s’attendre à ce que ce chiffre se rapproche de celui de la Chine, où les investissements pendant la phase d’industrialisation rapide de 2002 à 2011 ont atteint 45 % du PIB.

Enfin, la hausse de la demande convainc maintenant les dirigeants qu’il vaut la peine de déployer du capital – le signe que les entreprises individuelles ont de nouveau confiance en leurs propres perspectives (même si elles continuent de faire preuve de pessimisme concernant l’économie mondiale et les taux plus élevés). En effet, les pénuries ont tranquillement lancé une reprise robuste des placements de capitaux. C’était l’ingrédient principal absent de la reprise post-2008 et qui est essentiel à la capacité d’optimisation, à la productivité et, au bout du compte, à une croissance en hausse. Cela entraînera tôt ou tard des gains plus importants et des taux d’intérêt plus hauts de manière durable, et ce, même si la croissance connaît des hauts et des bas et que les banquiers centraux ne peuvent assurer un « atterrissage en douceur » en 2023 (ne vous y attendez pas).

Si l’on se projette dans l’avenir, une reprise de la demande prend pied uniquement parce que le monde a sous-dépensé dans l’économie réelle pendant des années, que ce soit dans les secteurs de l’énergie, des infrastructures ou de la défense.

Implications en matière d’investissement

L’économie réelle est de retour. Le fantasme est soudainement disparu et les principes sont de nouveau à la mode. Les investisseurs ne sont plus obsédés par la quête de l’île au trésor. La croissance à tout prix n’est plus récompensée. À la place, ils deviennent plus intrigués par de petites choses comme une croissance régulière des gains, de robustes bilans, mais surtout, par de l’argent liquide en main. Le marché continuera de récompenser les industries et les secteurs qui peuvent produire ceci maintenant plutôt qu’une promesse s’étendant à 2030. Autrement dit, le monde revient à la réalité. Les investisseurs ne devraient pas perdre de vue ce point lorsqu’ils établissent leur portefeuille d’actifs.

Super tendances 5 - La guerre de Poutine : l’unité de l’UE retrouvée

Ce qui mijotait aux frontières les plus sauvages de la Russie postsoviétique est maintenant en pleine ébullition avec l’invasion de l’Ukraine, dont les effets débordent dans tous les coins du monde. Il n’y a pas de doute que l’histoire russe est un tourbillon de guerre et de tyrannie. Et le passé n’est jamais loin du présent. Le pays a connu de manière notoire de nombreuses guerres perdues. Les changements de régime suivent toujours. La longue guerre en Afghanistan a contribué à l’écroulement de l’Union soviétique en 1991. La défaite de la Première Guerre mondiale a mené à la révolution russe en 1917. La liste s’allonge si l’on regarde encore plus loin dans l’histoire.

Poutine a raté ce point dans ses calculs. Et bien que l’invasion tout aussi soudaine que brutale a choqué presque toute la planète, la réponse de l’Occident a été tout aussi étonnante. Avant la guerre, la classe moyenne urbaine russe s’était habituée à un univers complet incluant des Starbuck, des iPhone et des vacances en Espagne. Cette existence est maintenant chose du passé. Poutine a de nouveau réussi à emprisonner les citoyens russes derrière un rideau de fer, se traduisant par une excision financière, commerciale et culturelle de la onzième plus importante nation dans le monde.

Il n’y pas à douter que nous assistons au début d’un très long conflit. De nombreux scénarios pourraient toutefois se produire. Mais les lignes de bataille économiques sont déjà dessinées : l’indépendance alimentaire et énergétique, les budgets militaires gonflés et un rythme accéléré de la décarbonisation sont maintenant fermement ancrés dans les politiques mondiales majeures.

Une nouvelle Europe a également émergé de la tragédie qui se déroule en Ukraine. L’importance de la campagne de sanctions va bien au-delà de l’économie. La réponse coordonnée pointe davantage vers un mouvement s’éloignant d’une Union européenne décousue pour se rapprocher d’une union fortement cohésive s’étant collectivement rallié autour d’un ensemble commun d’idéaux et de principes.

La complaisance trentenaire de l’Union européenne a désormais disparu. Les rivalités géopolitiques agissent toujours comme des éperons pour produire des investissements dans les infrastructures, la technologie et d’autres innovations. Les choses ne seront pas différentes cette fois. L’Allemagne est une puissante alliée de la France. Ensemble, les deux pays saisiront l’occasion de défendre un programme visant à bâtir un nouveau système d’énergie qui sera à très forte intensité de capital et même comparable au boom de reconstruction d’après-guerre, étant donné que les infrastructures, les réseaux de transport et les technologies exigent de vastes sommes d’investissement en capital fixe.

Bien qu’on ne puisse nier que l’Europe présente une vulnérabilité géostratégique en raison de sa dépendance énergétique de l’étranger, un manque de ressources en combustible fossile ne signifie pas un désastre sans fin pour l’Europe. En effet, compte tenu de sa grande capacité de générer, de transmettre et de stocker de l’électricité renouvelable, l’UE est la région en tête du monde et la première à s’éloigner de manière importante d’une structure traditionnelle d’énergie à haute intensité de carbone (en particulier par rapport à la conversion tardive des É.-U à une politique industrielle verte).

Implications en matière d’investissement

Ce qui passe en Russie ne restera pas en Russie. Avant l’invasion, le pays était un membre intégré de l’économie mondiale. La Russie fournissait de manière fiable du pétrole, du gaz et des métaux de base à la plus grande partie de l’Europe et des produits agricoles au Moyen-Orient et à l’Afrique. Le pays à lui seul fournit 25 % de la production mondiale de cuivre. Dans un monde dangereusement mondialisé, les investisseurs sont les témoins d’un cours de maître en interdépendance économique. Les premiers gagnants dans cette guerre ont été les nations dont la composition économique est semblable à celle de la Russie. Par exemple, le marché boursier du Chili, qui regorge de compagnies minières de cuivre, a bondi en 2022. Les marchés boursiers et exportateurs de marchandises restent un excellent refuge contre toute agression ultérieure de la Russie.

Qu’en est-il de l’Europe, certainement la région du monde aux prévisions les plus sombres? En regardant plus loin, une plus grande tendance est en jeu ici : la fin de la forte austérité fiscale de l’UE des années 2010. Il n’y a assurément aucune volonté politique d’y revenir. En effet, la pression s’exerce sur les gouvernements pour injecter encore plus d’argent dans leurs économies afin de protéger le public de la crise du « coût de la vie ». Le récent « bouclier de protection » de Berlin atteignant 200 milliards d’euros qui fournit un soutien aux compagnies d’importation de gaz a éteint une fois pour toutes toute notion de contraintes budgétaires. Les politiques expansionnistes stimuleront encore plus la croissance dans les prochaines années (même si les conservateurs allemands se boucheront le nez pendant longtemps). Proportionnellement, les marchés boursiers européens, qui restent sous-évalués avec des monnaies bon marché, continueront de surprendre vers le haut de la courbe.

Super tendances 6 - Enfin le soleil : la transition à la carboneutralité

Que les lecteurs soient d’accord ou non concernant le changement climatique, il est clair que les carburants fossiles seront remplacés par de l’électricité renouvelable à titre d’énergie dominante. Un tiers des 2 000 plus grandes sociétés mondiales ont déjà atteint des cibles de carboneutralité. 91 % des gouvernements mondiaux s’y sont engagés. Et, que les lecteurs partagent ou non le sentiment d’Antonio Guterres, secrétaire général des Nations unies voulant que les règles de carboneutralité actuelle comprennent « des échappatoires suffisamment larges pour y faire passer un camion diesel », le point est toutefois celui-ci : la décarbonisation sera à très haute intensité de capital.

Cela sera comparable au boom de reconstruction d’après la Seconde Guerre mondiale, étant donné que les infrastructures, les réseaux de transport et les technologies exigent de vastes sommes d’investissement en capital fixe. Sans oublier que l’électricité fournie au réseau doit être propre. McKinsey estime qu’en moyenne 7,5 % du PIB mondial doit être affecté aux actifs physiques afin d’atteindre la carboneutralité d’ici 2050.

Bien entendu, la transition prochaine à la carboneutralité n’est pas un pari à sens unique et a toujours été destinée à être maladroite. Le système d’énergie du monde reste dominé par les carburants fossiles. Il faudra compter des décennies pour construire des systèmes d’énergie renouvelable. Mais il est possible que le monde obtienne quelques victoires. L’énergie solaire en est la meilleure preuve; en effet, elle est devenue près de 90 % moins chère au cours des dix dernières années. Si d’autres technologies vertes suivent la même tendance ou fournissent des percées innovantes, une croissance et une productivité en hausse suivront. L’Inde en est la preuve. En effet, le faible coût de l’énergie solaire dans ce pays lui a permis d’atteindre dix ans d’avance une cible clé de son programme de carboneutralité.

Implications en matière d’investissement

Les tendances en décarbonisation ne se mesureront pas en années, mais sur plusieurs décennies. Compte tenu de la taille et de la portée de cette super tendance, les investisseurs devront centrer leurs efforts sur des allocations d’investissement exploitables. Au cours de la prochaine période, les compagnies d’énergie traditionnelles continueront de générer des revenus (les compagnies redonnant de l’argent aux actionnaires plutôt que de s’engager dans des dépenses en immobilisation). Ces compagnies ellesmêmes achètent également stratégiquement des actifs renouvelables, en diversifiant leur portefeuille d’actifs de combustibles fossiles en combustibles renouvelables. Ces tendances devraient faire l’objet d’une surveillance étroite.

Le marché du carbone est également fortement déterminé par les politiques. Les entreprises et les ménages alloueront du capital là où les rendements seront les plus élevés. Les politiques gouvernementales qui imposent une tarification du carbone font pencher les balances en faveur des investissements verts. Une fois que ces programmes ont été mis en place et politisés, il est difficile aux responsables de les éliminer.

Super tendances 7 - Mondialisation 2.0 : recâbler l’économie mondiale

Si nous nous tournons vers la grande toile géopolitique, on ne peut ignorer que la mondialisation a été promue dans le passé comme étant un pont vers la paix et de meilleurs profits pour tous. Mais elle est plutôt devenue un nouveau champ de bataille. En surface, l’invasion russe semble être la fin de l’ère de la mondialisation débridée — trois décennies de progrès sporadiques lancées en marche arrière. Le nouveau type de guerre par sanctions, soit une doctrine « choc et effroi » financière, est la plus agressive déconnexion imaginable d’un système financier et commercial. Le risque est que des pays autres que la Russie pourraient suivre.

Que se passe-t-il maintenant? Comme l’a déclaré le chancelier allemand Olaf Scholz, nous nous trouvons à un zeitenwende, c’est-à-dire un point de pivot. C’est que Poutine a créé de manière non intentionnelle une chose rare dans le monde polarisé d’aujourd’hui : un consensus. L’invasion de l’Ukraine a réussi ce que rien d’autre n’a pu réussir, pas même une pandémie mondiale : montrer la différence entre le bien et le mal avec une telle netteté que presque tout le monde s’entend sur la question. L’invasion a mobilisé l’appui des pays partout dans le monde. Une Amérique divisée est au moins unie sur cette question. Une Union européenne fracturée nourrit une plus grande cohésion. L’Occident est plus unifié et plus déterminé qu’il ne l’a été depuis des décennies. Poutine a en effet donné au monde démocratique un choc qui a restauré son pouls.

Quel est le rôle de la Chine dans tout cela? Malgré toutes les discussions enflammées voulant que la guerre d’Ukraine soit la fin de la mondialisation du commerce, peu de mesures ont été prises. Il est plus que probable que les blocs commerciaux régionaux existants se développeront davantage, coupant de ces systèmes quelques régions mineures. Ce qui reste marquant au sujet de la Chine est son interdépendance économique avec le reste du monde en dépit de la montée des tensions géopolitiques. En 2021, les États-Unis importaient toujours plus de biens de la Chine que tout autre pays, et exportaient toujours plus de biens vers la Chine que tout autre pays, à l’exception du Canada et du Mexique. Il est probable que l’engagement étranger continuera de refléter la réalité économique du niveau élevé de connectivité mondiale de la Chine, même si les tensions restent fortes. Enfin, il est à noter que la Chine est maintenant la seule grande économie pouvant dévier directionnellement de celles de l’Amérique. Avec la réouverture de la Chine, les investisseurs orientés sur les macrotendances devront surveiller étroitement la situation.

Bien entendu, le risque géopolitique reste élevé. Mais ne nous méprenons pas : l’économie continue de tromper la politique. Les gouvernements mondiaux montrent que d’astucieuses manœuvres multimodales politiques peuvent assurer l’essor du commerce transfrontalier. Par exemple, l’Agence internationale de l’énergie a admis avec réticence que les récentes sanctions des pays occidentaux contre la Russie ont eu un effet limité sur sa production de pétrole. Les surplus actuels du pays ont gonflé pour atteindre un chiffre record de 138,5 milliards USD dans la première moitié de 2022, alors que les flux d’énergie ont rapidement été réacheminés vers d’autres pays comme l’Inde et la Turquie. Ou encore, pensez que parmi les tensions croissantes entre les États-Unis et la Chine, les confinements liés à la COVID et les importantes barrières tarifaires continues, les exportations chinoises ont continué à accaparer une part du marché mondial, soulignant l’attrait de la compétitivité mondiale du pays.

Implications en matière d’investissement

Le consensus en faveur de la mondialisation des années 2000 est désormais remplacé par une version plus critique. Cela pourrait porter les investisseurs à s’orienter vers la sécurité perçue des marchés développés. Mais les perspectives sombres au sujet de la mondialisation ratent le jalon atteint par les grands marchés émergents dans leur cycle de réforme structurelle. Les crises qui sont survenues à la fin des années 1990 ont forcé de nombreux pays à redresser leurs finances, ouvrant la voie aux booms des années 2000. Les excès des années 2000 ont alors entraîné une morosité dans les années 2010. Ces mêmes pays, forcés une fois de plus par la pandémie à assurer une réforme, sont positionnés pour connaître une robuste reprise.

Les marchés émergents ont également une longueur d’avance sur le plan de la politique mondiale. Habituellement, la Réserve fédérale est un indicateur principal de ce que feront les banques centrales des marchés émergents. Mais cette fois-ci, sous la pression de devises faibles, leurs banques centrales ont procédé à un resserrement au début de 2021, une année complète avant la Réserve fédérale. En résultat, elles ont maintenant moins de travail à faire dans la lutte contre l’inflation. Pour la première fois depuis au moins vingt ans, la part des pays connaissant une inflation galopante (c’est-à-dire à un niveau dépassant les 4 %) est plus élevée dans les marchés développés que dans les marchés émergents. OMERS ou Ontario Municipal Employees Retirement System cherche à tripler ses actifs en Asie-Pacifique au cours des huit prochaines années. L’équipe d’investissement de Forstrong est également positionnée pour une longue période de réévaluation et de surrendement de marchés émergents choisis.

À propos de nos forums trimestriels : Diversifié par exprès

Les équipes très performantes ne sont pas le fruit du hasard. Elles nécessitent plutôt de recruter les bonnes personnes, de planifier et de mettre en place de manière délibérée un processus de placement reproductible qui peut produire des résultats par différents régimes de placement.

Voilà maintenant trente ans que les professionnels en placement de Forstrong se réunissent pour notre forum trimestriel afin de déterminer les plus importantes tendances du marché et définir une stratégie de portefeuille à plus long terme pour les clients. De nos jours, la pierre d’angle philosophique de notre processus de placement — des perspectives mondialement diversifiées produisent de meilleurs résultats — est plus solide que jamais.

Cette approche est devenue de plus en plus pertinente dans le climat d’investissement actuel. Tout comme les intrigues de Kafka, les conditions et les événements récents sont littéralement tombés dans le domaine du surréel. Comme notre collègue Francis D’Andrade l’a répété toute l’année : « nous vivons dans un monde où le risque d’une variation de cours se situe dans la queue de la distribution ». Des « cygnes noirs » ont été observés plus que jamais auparavant.

Ils ont été difficiles à ignorer, mais pourquoi cela arrive-t-il? Pensez au début de chaque crise financière au cours des dernières décennies. En 2008, les États-Unis ont connu un effondrement du marché immobilier et des prêts hypothécaires à risque. En 2011, quelques pays dans la région sud de l’Europe ne pouvaient pas payer leurs dettes. En 2013, l’ère de l’industrialisation rapide de la Chine a pris fin. Plus récemment, le monde a connu une pandémie. La réponse du gouvernement a donné lieu au plus important plan de sauvetage de l’histoire financière.

Qu’ont en commun ces épisodes? Chacun d’eux a été une crise locale ayant pris une ampleur mondiale. Comme le monde est plus connecté, les problèmes nationaux ne restent plus à l’intérieur des frontières nationales. Une tendance à un endroit particulier est désormais une tendance qui s’affiche partout. Ceci est, bien sûr, la mondialisation. Le mouvement de plus en plus rapide et de moins en moins cher de gens, d’information et de capital. Plus d’interconnectivité. De plus grandes corrélations. Et plus chargées numériquement.

Tous ces facteurs ont su nous prendre par surprise. Et nombreuses sont les personnes qui réalisent maintenant qu’il faut bâtir une plus grande résilience dans les portefeuilles. C’est la raison pour laquelle l’équipe d’investissement de Forstrong est diversifiée. Nos collègues proviennent d’une grande diversité par leur âge, leur expérience, leur éducation et leur culture. Chacun de ces facteurs influence la façon dont les personnes voient le monde. Il n’est donc pas surprenant que la recherche montre de façon répétée que les équipes internationales aux multiples perspectives obtiennent de meilleurs résultats. Elles sont plus susceptibles de résoudre les problèmes en les analysant de différents angles, devenant moins ancrées dans la pensée de groupe, ce qui entraîne des décisions mieux informées et une réflexion plus juste. Au bout du compte, les résultats s’améliorent. Les clients peuvent compter sur notre engagement continu envers la diversité.

Forstrong. Aller plus loin par une pensée mondiale.